Generalmente, cualquier inversor que se inicie en el mundo del trading conoce los principios básicos a la hora de empezar a operar y los “secretos” para convertirse en un trader consistente y ganador.

En las primeras líneas del manual figura algo tan básico sobre el papel y repetido hasta la saciedad por formadores y expertos como: “dejar correr los beneficios” y “cortar rápido las pérdidas”, pero ¿cómo podemos aplicar esta gestión del riesgo en nuestro trading? ¿Qué estrategias y métodos podemos aplicar? Os mostraremos aquí la utilización del ATR para gestionar el riesgo con un ejemplo aplicado a los futuros USA de CME Group.

La teoría es sencilla, pero como sabemos, el mercado y el trading son bastantes más complejos. Cuando las emociones entran en juego en una cuenta real, estos preceptos no siempre se cumplen y se cometen errores básicos como sobre apalancarse o como no colocar correctamente nuestro stop, ciñéndolo demasiado al precio, por lo que termina “saltando” demasiadas veces y frustrando nuestra operativa. Esto puede generar, incluso, un deterioro importante en nuestra cuenta de trading que luego puede que sea muy complicado recuperar.

En este artículo, como hemos comentado, vamos a proponer la utilización de un método sencillo, basado en el indicador ATR. Su objetivo es dar a conocer a inversores que se incorporan al trading una manera alternativa, sobre cóomo colocar el stop y calcular el tamaño de la posición de nuestra operación.

¿Qué es el indicador ATR?

El ATR (Average True Range) o “promedio del rango verdadero” es un indicador muy popular en el trading que mide cuánto se moverá el precio de un producto en un día normal, en función de su volatilidad de días pasados.

Se trata de un indicador que no nos va a generar señales sobre la dirección del precio, sino que se utilizará principalmente para medir la volatilidad causada por los movimientos al alza o a la baja o los posibles gaps en la apertura o cierre de sesión.

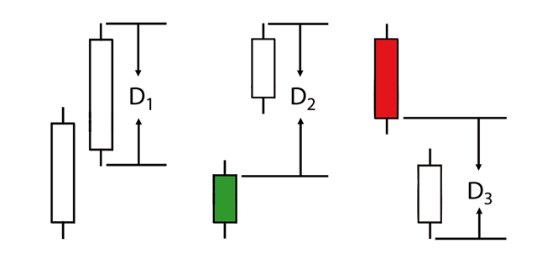

Para el cálculo del ATR, y aunque es un valor que cualquier plataforma de trading ya nos ofrece, se toma como referencia el mayor de los tres valores siguientes:

D1- El máximo del período actual menos (-) el mínimo del período actual

D2- El valor absoluto (abs) del máximo del período actual menos (-) El cierre del período anterior

D3- El valor absoluto (abs) del mínimo del período actual menos (-) el cierre del período anterior

Su fundamento se puede observar de manera más clara en el siguiente gráfico:

¿Cómo se entiende el gráfico del indicador ATR?

El período habitual para utilizar el ATR generalmente es el de 14 periodos, seguido del de 20 periodos. También puede utilizarse con diferentes espacios temporales (días, semanas, horas, etc.), siendo el período diario el más común.

Una vez que ya entendemos la funcionalidad de este indicador y sabiendo cuál sería, de forma estimada, la variación habitual del precio, podemos calcular dónde colocar un stop de protección de nuestra posición de una forma más racional y menos intuitiva.

Ejemplo práctico en el futuro del S&P 500

Para avanzar en su explicación y funcionamiento, vamos a considerar una operativa con el Futuro Micro del S&P 500. Debido a la menor exposición y menor multiplicador que ofrece este producto, nos permite también una gran flexibilidad y eficiencia a la hora de utilizar este indicador tanto en el corto como en el medio plazo.

Utilizando este indicador, dentro de nuestro sistema de gestión de riesgos, debemos introducir el valor de nuestra cuenta, el porcentaje de riesgo de la cartera y el Average True Range (ATR) que, por defecto, utilizaremos el de 14 sesiones.

Como consideración sobre la utilización de este indicador, siempre que operemos intradía o en diario, no conviene colocar nuestro stop a menos de un ATR. Del mismo modo, si lo que buscamos es una operación tendencial, quizá lo idóneo sería colocar el stop con más holgura y tomar como referencia tres ATR.

Igualmente, tomamos como base la Regla de Alexander Elder de no arriesgar más del 2% de nuestro capital en cada entrada. Para calcular el punto en que debemos situar nuestro stop respecto al precio de entrada, vamos a utilizar el ATR y el multiplicador del producto a operar, en este caso 5 USD en el futuro Micro S&P 500.

La fórmula quedaría de la siguiente manera

Número de contratos = (2% *Capital Cuenta) / Riesgo Trade (ATR (x) * valor del punto)

Si estamos operando en un gráfico diario en el futuro Micro S&P 500 con una cuenta de 10.000 USD y sabiendo que el valor del punto son 5 USD y el valor ATR (14) es de 40 puntos, tenemos un riesgo en cada operación de 200 USD (2%*10.000) y el número de contratos que deberíamos operar según este método, sería el siguiente:

Número de contratos = (2%*10000) / (40*5) = 1 contrato como máximo de futuros Micro S&P 500

La funcionalidad de esta forma de calcular el tamaño de la posición en base al ATR nos proporciona que al tener en cuenta la volatilidad. Si la misma aumenta, operaremos con un menor número de contratos, reduciendo así nuestra exposición en el mercado, y en periodos donde hay una mayor complacencia podamos aumentar la exposición.

DISCLAIMER

Los comentarios realizados en este artículo, las posibles operaciones sugeridas o planteadas y el material suministrado tienen fines meramente formativos. En ningún caso, constituyen un asesoramiento profesional, una propuesta de inversión o una recomendación operativa. iBroker Global Markets Sociedad de Valores, S.A. no se responsabiliza de las consecuencias de la información difundida ni puede asegurar que la información sea exacta y/o completa.

Los Futuros y las Opciones también son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta.

Puede consultar más información sobre el producto en el KID disponible en la web ibroker.

{kind=link}