Cualquier inversor que se introduzca en los mercados financieros, debería conocer el término de la gestión monetaria o “Money Management”, que se define como la disciplina encargada de decidir qué porcentaje del capital se debe invertir en la siguiente operación.

En el marco de un trader de futuros del S&P 500 por ejemplo, nos permitiría saber cuántos contratos de futuros del S&P abriremos en el siguiente “trade” y qué importe queremos arriesgar. Esto dependerá del total de nuestro “equity” o capital disponible para hacer trading.

Dentro de las estrategias de Money Management, una de las reglas más extendidas para gestionar el tamaño de la posición es la regla del 2% ideada por Alexander Elder. Esta máxima consiste en no arriesgar más del 2% del capital en una sola operación.

Pero ¿Cómo se calcula este 2%?

Para calcular este porcentaje debemos tener en cuenta la cantidad que se pone en riesgo. Básicamente, Elder lo resume en tres puntos fundamentales:

- Riesgo máximo para la operación planteada (llamaremos A)

- Distancia entre el precio de entrada y el nivel de stop (llamaremos B)

- Dividir A por B para encontrar el número de contratos con los que podemos operar. No existe obligación de operar con este número de contratos, pero no es recomendable hacerlo por un número superior

Una vez conocidas las reglas, vamos a desarrollar este método con un ejemplo práctico de un inversor que opera futuros del S&P 500 en el mercado CME Group.

¿Y si aplicamos este método a la operativa del futuro S&P 500?

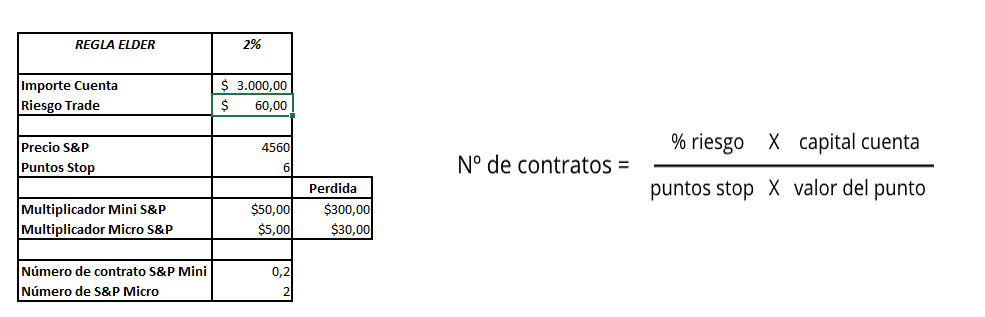

Imaginemos que el capital total de la cuenta asciende a 50.000 USD, por lo que, con la regla del 2% nuestro “trader” limitará el riesgo en cada operación a 1000 USD de perdidas por operación. (50.000 USD * 2% = 1000 USD).

Si la operación está previamente definida en base a ciertos parámetros, ya sea mediante el análisis fundamental o técnico, (y en la pantalla de nuestro inversor su sistema le proporciona una señal de venta en el futuro del S&P 500 con una entrada en corto, por ejemplo, a 4560 puntos y con un objetivo en 4540 puntos y stop 4566) estaría arriesgando 6 puntos en esta operación que sería la diferencia entre la entrada y el precio stop.

Pues bien, ahora que ya tenemos acotados los dos primeros puntos del sistema, el riesgo máximo 1000 USD y la distancia de nuestro stop, sólo quedaría por ver cuántos contratos debería operar según los criterios preestablecidos en el sistema.

Tal y como podemos ver en el siguiente cuadro, si operamos el Futuro Mini S&P 500, con este sistema podría llegar a abrir hasta tres contratos como máximo.

Teniendo en cuenta que el multiplicador del futuro Mini del S&P 500 es de 50 USD, si nuestro stop se encuentra situado a 6 puntos, con este sistema, podríamos tener una perdida máxima de 300 USD por contrato.

Si en nuestro caso, nuestra cuenta de valores no dispone de un tamaño como el del ejemplo y fuera de un importe menor (imaginemos 3000 USD), no tendríamos la posibilidad de operar el futuro Mini del S&P 500 con este método. Sin embargo, podríamos utilizarlo operando dos futuros del futuro Micro S&P 500, donde el multiplicador es 1/10 del futuro mini S&P 500, es decir 5 USD.

En este caso, nuestro riesgo estaría limitado a 60USD por lo que 6 puntos del futuro Micro SP&500 equivaldrían por cada contrato a 30USD de perdidas, de ahí que se limite nuestra posición a la apertura de dos contratos.

¿Qué pasaría si aplicamos el cálculo al revés?

Igualmente, otra forma de aplicar esta misma regla del 2% sería realizar el cálculo de manera inversa:

Supongamos que nuestro inversor dispone de los 50.000 USD iniciales y quiere comprar 5 contratos del Futuro Mini S&P 500 ya que su sistema le está dando una señal alcista de forma clara. ¿Dónde habría que colocar el stop?

Si tenemos en cuenta que el tick mínimo en el futuro del S&P 500 es de 0.25 puntos y en términos monetarios equivalen a 12.5 USD (0.25*50USD), la regla del 2% nos indica que no podríamos arriesgar más de 16 ticks en cada trade (4 puntos):

5 contratos x 12.5USD por tick x 16 ticks= 1000 USD.

Si queremos aplicar una mayor distancia a nuestro stop y ponerlo a 40 ticks, entonces podríamos abrir los siguientes contratos:

2 contratos x 12.5 USD ticks x 50 ticks = 1000 USD.

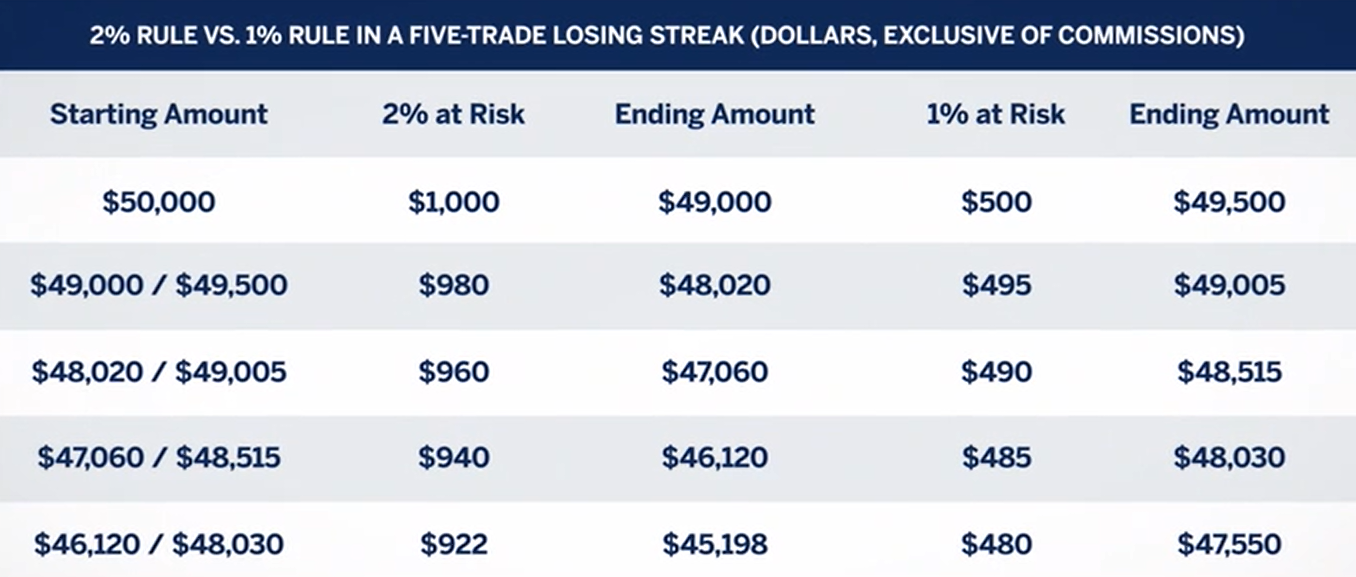

En cualquier caso, la regla del 2% puede ser modificada e incluso buscar un porcentaje menor, un 1% de pérdidas para perfiles con mayor aversión al riesgo.

En el siguiente cuadro tenemos una referencia que nos muestra cómo se reduciría el saldo de nuestra cuenta de valores si perdemos de forma consecutiva las cinco primeras operaciones si utilizamos la regla del 2% versus el 1% respectivamente.

Como podemos observar, a pesar de las pérdidas registradas en ambos ejemplos, nuestra cuenta no se descapitaliza y nos permite preservar nuestro capital, lo cual es clave para que una mala racha de resultados no nos lleve a la bancarrota la cuenta.

¿Qué podemos aprender de la regla del 2%?

En resumen, la regla del 2% quizá pueda ser conservadora para un gran número de inversores y dispone de un crecimiento geométrico limitado, pero nos ofrece una solución sencilla para que seamos capaces de tener un plan para gestionar nuestro capital y controlar las perdidas en función de nuestra curva de resultados.

Una estrategia ganadora con esperanza matemática positiva con una mala gestión del dinero puede llevar una cuenta de valores a la quiebra, por lo que siempre es bueno tenerla en cuenta.

Y aunque la gestión monetaria quizá no es el aspecto más glamuroso del trading, sí es uno de los elementos más importantes para no descapitalizar nuestra cuenta y el pilar fundamental para tener éxito en el largo plazo.

Los comentarios realizados en esta presentación, las operaciones planteadas y el material suministrado tienen fines meramente formativos. En ningún caso, constituyen un asesoramiento profesional, una propuesta de inversión o una recomendación operativa. iBroker Global Markets Sociedad de Valores, S.A. no se responsabiliza de las consecuencias de la información difundida ni puede asegurar que la información sea exacta y/o completa.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta.

Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos.

Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es.

{kind=link}